作者shaquille1 (阿哲)

標題[問題] 新車乙式保險請益 (和泰)

時間2024-08-15 18:26:00

版上的各位前輩好

小弟近日將購入Toyota Rav4油電款,購車方案須配合業務的乙式保險(和泰),

昨天收到業務傳來的乙式保險單,總保費為42667元,業務是說可以再做刪減和調整。

背景:

車型:2024年式 Rav4油電款

保險:和泰產險(女32)

駕駛:本人(但車子掛太太名下)

乘客:家人為主

用途:市區通勤為主,偶爾週末出遊 (市區比例高,高速偶爾)

車位:自家大樓的室內停車場 (公司也有室內停車場)

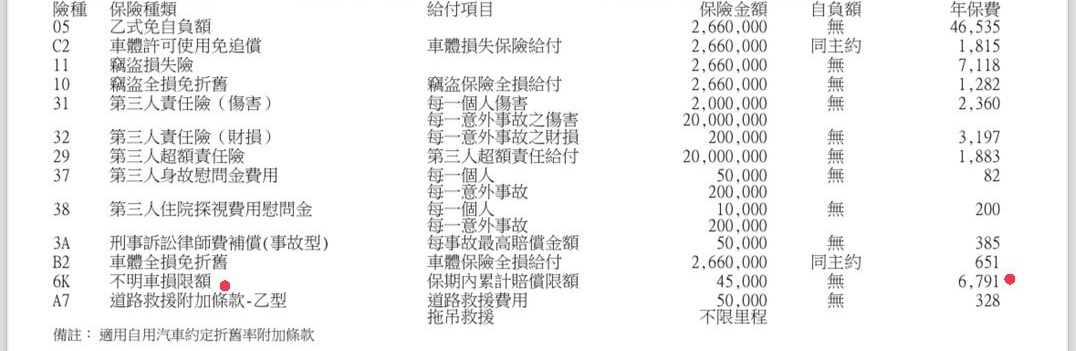

原保單內容如下:

https://imgur.com/a/cgToxp7

目前預計想保留的項目有

05-乙式免自負額

B2-車體全損免折舊

48-駕駛人傷害醫療給付

31-第三責任險(傷害)

32-第三責任險(財損)

29-第三人超額責任險

3A-刑事訴訟律師費補償(事故型)

D3-代步車費用保險丙式/竊盜

A7-道路救援附加條款-乙型

預計想新增:失能增額附加條款

問題:

1. 05-乙式免自負額,因為評估這一年基本上都不會給其他人開,所以考慮想約定駕駛2

人(我跟老婆),讓保費可以在下降一些,C2-車體許可使用免追償,理由同上所以也會刪

除。

2. 48-駕駛人傷害醫療給付,此項本來也想刪除,但看表單好像不用錢那應該可以保留?!

但可以跟業務問說能不能改實支型?如果實支型也是免費就改實支型,不然就不動了。

3. 31-第三人責任險(傷害) 目前只有100/1000萬好像有些不足?另有考慮增加失能增額

附加條款,但這部分保障好像又會和第三人超額連動,參考W71大以前分享的文章如果要

CP值比較高的保障方式是不是可以調整為 第三責任險(傷害)提高成200/2000萬,然後失

能增額附加額度為400萬,超額就維持1000萬這樣應該OK?

4. 32-財損部分因為已經有超額1000萬了,這部分是否可以降低成20萬或10萬即可?反正

剩下由超額來cover?

5. 37和38這兩項慰問金有點猶豫,原本想要刪除,但其實這2個加起來保費也才282塊,

出車禍時如果一開始直接有這些慰問,後續理賠談判時應該會有利一些?! 但不確定這部

分理賠實際是否好執行?!

6. 3A-刑事訴訟律師費補償(事故型),這部分爬文後覺得CP值很高所以會保留,但是否額

度要拉高到10萬?或是不足還要再更高?因為沒有律師相關訴訟經驗。

7. A7-道路救援附加條款乙型,一般信用卡跟產險送的好像都比較基本(可能有全載限制

或是里程限制),額外付費的道路救援應該比較能涵蓋各種狀況(尤其是在高速高路上發生

的情境)?!

上面是這兩天爬文和做功課後的一些想法和問題,不曉得內容部分是否還有需要調整,或

是我的想法還有問題的,希望前輩版友們可以給我一些建議和指教,感謝大家。

--

※ 發信站: 批踢踢實業坊(ptt-site.org.tw), 來自: 118.150.250.171 (臺灣)

※ 文章網址: https://ptt-site.org.tw/car/M.1723717562.A.336

推 stwdk: 我的是這樣,我超額都會買滿,竊盜基本都會砍掉,醫療給付 08/15 19:27

→ stwdk: 留,37、38幾百元可以留慰問還蠻好執行的 08/15 19:27

推 stwdk: 3A是留,但是我沒有拉高 08/15 19:29

推 twobrother20: 免追償 3等親內 可以用 不用保 08/15 20:31

推 sunuzo: 包養? 08/15 20:31 推 frank11601: 和泰好像不能約定駕駛;我的理解是超額責任險才是最好 08/16 05:16

→ frank11601: 用的,如果你想拉高第三人傷害不如拉高第三人超額,不 08/16 05:16

→ frank11601: 過其實責任險調來調去保費也不會差很多,要降保費的話 08/16 05:16

→ frank11601: 可以乙式加上自負額,保大不保小的概念 08/16 05:17

推 moma1008: 和泰可以約定,乙式免自負42209元改約定跟自負額2萬後 08/16 12:09

推 UNIQC: 現在包養網都這麼直接嗎 08/16 12:09 → moma1008: 剩25418元 08/16 12:10